4、最近の経済情勢

2008年のリーマンショックから2年半足らずで起きたユーロ不安。欧州の財政問題に端を発した世界の株式市場の動揺が収まりません。ギリシャなどの各国の 「信用」 のなさが原因ですね。ギリシャは、公務員給与の削減や増税などの財政再建策を打ち出したものの、市場は本当に実行できるか疑ってます。

これは東欧にも飛び火して、ハンガリーでは新政権の首相報道官が前政権の財政赤字のごまかしを指摘すると、世界で株が売られたそうです。ブルガリアも 「隠れ借金」 についてEUの執行機関が調査に入るとのこと。

「愚か者・STUPID」 という言葉を6月20日の日経新聞朝刊で知りました。スペイン、ポルトガル、イタリア、トルコ、英国にドバイ首長国を加えた頭文字。バブルを謳歌してきた国こそがリスクを抱えていると言っています。

上掲ビル・グロス氏は、「市場が国家を選ぶ時代が来た」 と言っていますが、「安全」 を求めて米国債や日本国債に逃げ込んでいた投資マネーも、これからはどうなるかわかりません。 日本国が、上記 「愚か者・STUPID」 の仲間入りをしないことを望むのみです。

5、減損会計とは

さて、減損会計の説明です。ちょっと分かりにくいかもしれませんが、我慢して読んでください。将来にツケを残さない会計の仕組みを少しでも理解してほしいのです。

先月号では、リテラシーの話をしました。お箸を使えないと、食事ができませんよね。そうです、現代のリテラシーの一つ 「会計」 が分からないと、生活できないんです。

特に政治家の方に 「読み、書き、そろばん」 に匹敵する 「会計」 を理解していただきたいのです。会計の複雑さが日本経済を破滅に導きかねないからです。

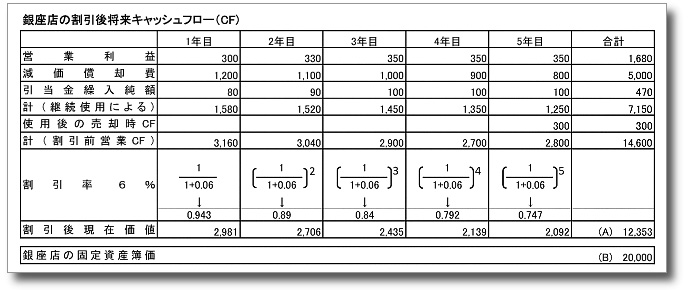

具体的な数字を例に挙げて説明しましょう。ここでは小売業を営む会社の銀座店だけの計算例ですが、グルーピングされた全てのお店につき、将来収益のキャッシュフローを見積もり、そのグルーピングされたお店の簿価合計と比較し、投資期間全体を通じた回収可能性を評価します。

※ AとBを比較して、簿価20,000(B)よりも将来の回収可能価額12,353(A)が少ないので、AとBの差7,647を減損損失として損益計算書に損失を計上する。

つまり、将来収益の見込みがなくなってしまった固定資産は、獲得できる収益見込みの合計額まで評価を落として、早めに損失に計上しようということなんです。ですから、孫の世代には、損失を持ちこさないのです。

6、減損会計の数字の割り切りからくる限界(矛盾)

ツケを将来に残さないという点では、減損会計はすぐれた手法ではあるのですが、勿論限界もあります。将来収益を予測しなければならないという点、そして割引率の問題です。

減損損失の測定にあたっては、使用価値を算定するのですが、測定時点の割引率で、将来収益を現在価値に割り引きます。

何故ならば、現在から将来にわたる利益を積算する場合、それらを単純に足すだけでは問題が生じます。5年後のX円と現在のX円は、価値は異なります。

割引率の計算 (加重平均資金調達コスト) は資本コストと負債コストから計算されるのですが、借金すなわち負債の比率が増えると、今は資本コスト (資本調達のコスト・配当等) より、負債コスト (借入の為のコストすなわち金利) のほうがかなり低いわけですから、結果として、割引率が下がります。

簿価8億円の固定資産があるとし、この固定資産の将来5年間で得られる収益の単純合計が10億円であるとします。この5年間の収益の単純合計10億円を、6%の割引率で現在価値に直すと、7億4700万円となります。資金繰りが悪化して負債の割合が増えて割引率が4%に下がると、5年間で10億円の収益合計の現在価値に引きなおした金額は8億2200万円となります。この場合、割引率が6%ならば、将来収益の現在価値7億4700万円はこの固定資産の簿価8億円より低くなりますので、減損処理が必要ですが、企業業績が悪くなって負債の比率が高くなると割引率が下がり、逆に収益合計10億円の現在価値は8億2200万円となり、固定資産の簿価8億円より、将来収益のほうが多くなり、減損処理しなくてすみます。業績が悪化して、負債比率が増加すると、減損処理を免れる事態が生じる場合も出てきます。

このように、減損会計は将来にツケを残さないという点では、その発想はよいのですが、「会計上の見積もり」 をするうえでこのようなおかしな部分も出てきます。