俺の借金全部でなんぼや? ― 複式簿記って素晴らしい― その1

はじめに

先日、地元のカラオケスナックで歌っていたら、「俺の借金全部でなんぼや」 という唄に出あいました。「面白いな!」 と感じると同時に、またまた職業意識が頭をよぎり、私の永遠のテーマ 「複式簿記って、素晴らしい!」 に、頭の中が飛躍していってしまった次第・・・。

そこで、さっそくインターネットで検索してみました ⇒ http://www.utamap.com/showkasi.php?surl=B31374

そこで、さっそくインターネットで検索してみました ⇒ http://www.utamap.com/showkasi.php?surl=B31374

この唄は作詞:三上寛氏、作曲:上田正樹 / 有山じゅんじ氏、唄:有山じゅんじと上田正樹氏となっています。プロモーションビデオを見ると、悠揚せまらない歌いっぷりに 「これが借金の唄かいな!?」 と思わず関西弁でつっこみたくなるのはさておき、友人に会うたびに金を借り、いくらか返し、儲け、いくらか払い、また借り、使いこみ、いくらか回収し・・・ とやっているうちに、歌っている俺( 「じゅん正樹」 と仮に命名) も、自分がはたしていくら儲けて、いくら損をして、結局借金がなんぼ残っているのか、わからなくなってしまったのでしょう。

1、複式簿記の決算のやり方

(1) 取引の仕訳

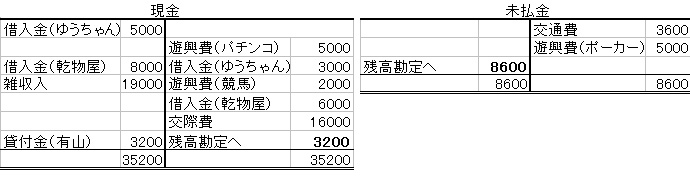

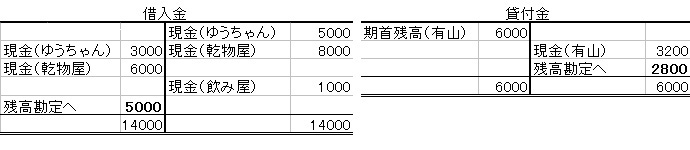

(2) 貸借平均の原理 (3) 総勘定元帳の作成 (以前、有山に貸してあった貸付金は、元入金6000で処理してあります)

さてここで、私の意識が飛んでいった会計の世界、「複式簿記」の登場です。簿記の概念を使えば、いくら損をして、借金がいくら残っているかはすぐに判ります。

複式簿記では一つの取引を、取引の原因と結果の観点から借方(左側) と貸方(右側) に振り分け、それぞれ同一金額を記録してゆくことになります。これを仕訳と言います。今流行りの 「事業仕分」 とは文字が違いますよ。

では、「俺の借金全部でなんぼや」 の唄を複式簿記の仕訳に落としてみましょう。俺こと 「じゅん正樹」 の財産状況と、いくら損をしたかが判ってきます。

複式簿記では一つの取引を、取引の原因と結果の観点から借方(左側) と貸方(右側) に振り分け、それぞれ同一金額を記録してゆくことになります。これを仕訳と言います。今流行りの 「事業仕分」 とは文字が違いますよ。

では、「俺の借金全部でなんぼや」 の唄を複式簿記の仕訳に落としてみましょう。俺こと 「じゅん正樹」 の財産状況と、いくら損をしたかが判ってきます。

| 【仕訳1】 お好み焼き屋のゆうちゃんから、5千円借りてきて、 | ||||

| 現金 | 5000 / | 借入金(ゆうちゃん) | 5000 | |

| 【仕訳2】 全部パチンコで負けてもたから、乾物屋の中西に8千円借りた | ||||

| パチンコ遊興費 | 8000 / | 現金 | 5000 | |

| 現金 | 8000 / | 借入金(中西) | 8000 | |

| 【仕訳3】 ゆうちゃんに3千円返して、2千円競馬をやったら、19,000円勝ってしもうた。 | ||||

| 借入金(ゆうちゃん) | 3000 / | 現金 | 3000 | |

| 競馬遊興費 | 2000 / | 現金 | 2000 | |

| 現金 | 19000 / | 雑収入(競馬) | 19000 | |

| 【仕訳4】 6千円乾物屋の中西に返して、残りで飲みにいったら、3,600円足れへんかった。 | ||||

| 借入金(乾物屋中西) | 6000 / | 現金 | 6000 | |

| 交際費 | 19600 / | 現金 | 16000 | |

| 未払金(飲み屋つけ) | 3600 | |||

| 【仕訳5】 明日払うわ!言うて帰りに車代千円借りた。 | ||||

| 旅費交通費(タクシー代) | / | 借入金(飲み屋) | 1000 | |

| 【仕訳6】 おかまの五郎ちゃんと朝までポーカーやる。結局5千円負けてしまった。 | ||||

| 遊興費(ポーカー代) | 5000 / | 未払金 (くんちょう&おかまの五郎) | 5000 | |

| 【仕訳7】 有山に6千円貸した中から返してくれと言ったら、3200円返してくれた。 | ||||

| 現金 | 3200 / | 貸付金(有山) | 3200 | |

複式簿記では、一つの取引を原因と結果の二つの側面から見ますので、必ず 「借方」 (左側) と 「貸方」 (右側) には同じ金額を記載します。これを 「貸借平均の原理」 と言いますが、ここが複式簿記の素晴らしいところなんです。いわゆる複式簿記の持つ機能の一つ 「自己検証能力」 です。

一つの取引を二つの側面から、借方と貸方に同じ金額を記載しますから、仕訳取引の総額の左側(借方) と右側(貸方) は必ず一致します。これを損益計算書 (損益計算) に関わる取引と貸借対照表 (財産計算) に区分しますが、取引総額の借方 (左側) と貸方 (右側) の合計は一致していますので、二つに区分けした損益取引と財産取引の差額概念である、利益(又は損失) は、貸借対照表並びに損益計算書ともに、必ず一致します。

一つの取引を二つの側面から、借方と貸方に同じ金額を記載しますから、仕訳取引の総額の左側(借方) と右側(貸方) は必ず一致します。これを損益計算書 (損益計算) に関わる取引と貸借対照表 (財産計算) に区分しますが、取引総額の借方 (左側) と貸方 (右側) の合計は一致していますので、二つに区分けした損益取引と財産取引の差額概念である、利益(又は損失) は、貸借対照表並びに損益計算書ともに、必ず一致します。

上記の仕訳を各勘定科目ごとにT勘定(総勘定元帳) に集計してみましょう。総勘定元帳とは、すべての仕訳(取引) を勘定科目ごとに記帳していく帳簿です。

(4) 決算書の作成

これらの勘定科目を、貸借対照表に関わるものと損益計算書に関わるものとに区分して、表を作成してみましょう。上記T勘定のうち、「残高勘定へ」 の部分については貸借対照表へ、「損益勘定へ」 の部分については損益計算書に分けます。

このようにしてできあがった貸借対照表と損益計算書の利益(又は損失) の額は、必ず一致します。

これらの勘定科目を、貸借対照表に関わるものと損益計算書に関わるものとに区分して、表を作成してみましょう。上記T勘定のうち、「残高勘定へ」 の部分については貸借対照表へ、「損益勘定へ」 の部分については損益計算書に分けます。

このようにしてできあがった貸借対照表と損益計算書の利益(又は損失) の額は、必ず一致します。

「じゅん正樹」 の決算書

地元のカラオケスナックで聞いた 「俺の借金全部でなんぼや」 という問いかけに、やっと答えが出ました。じゅん正樹さん、あなたの借金は5千円、飲み屋のツケとポーカーの負け代の未払いが8600円、従って負債総額は13600円であることを、私、公認会計士渡辺俊之が決算いたしました。

・・・じゅん正樹氏からのさらなる問いかけはありませんでしたが、彼は結局いくら損したのでしょう?上記損益計算書を見ればお分かりのとおり、13600円の損失です。損失分がそっくり借金として残ったわけです。

・・・じゅん正樹氏からのさらなる問いかけはありませんでしたが、彼は結局いくら損したのでしょう?上記損益計算書を見ればお分かりのとおり、13600円の損失です。損失分がそっくり借金として残ったわけです。

黒子のライターさんを引っ張り出して、最後に不満をぶつけさせていただいた(笑)")