俺の借金全部でなんぼや? ― 複式簿記って素晴らしい ―その4

1、はじめに

地元のカラオケスナックで偶然聞いた 『俺の借金全部でなんぼや』 という曲。「これは面白いな!」 と感じると同時に、聞いた瞬間に職業意識から私の永遠のテーマ 「複式簿記って素晴らしい!」 に頭の中が飛躍していき、歌詞の借金の額の回答を作詞者に代わって出してあげたのは、本稿vol.10とvol.11のことでした。

しかし、2回にわたって十分に私の経験を織り交ぜながら複式簿記の素晴らしさを説いたつもりですが、物足りなさを残したまま現在に至っていました。

何が物足りなかったのか? 3年間の包括外部監査の経験や、公会計学会等の議論の場に参加して、なぜ公会計に複式簿記が必要なのか、我々職業会計人はわかりきっていて自明のことでも、いざお役人にその必要性を説こうとすると、どうも説得力が足りない。そのあたりのジレンマに向き合う意味でも、もう一度複式簿記について書いてみようと思います。

2、素晴らしき複式簿記の再認識

さて、複式簿記というより企業会計は、経済発展の変貌と共に、それに対応した形で変化を遂げてきた歴史的背景があり、かつまだまだ変化しつづけています。そして公会計においても、貸借対照表の重要性との関わりから、複式簿記化への道が一歩づつ歩まれはじめたばかりです。

そこで、今回は 『俺の借金全部でなんぼや』 に出てくる取引を、複式簿記でなく単式簿記で記帳したらどういうことになるかを考えたうえで、複式簿記の素晴らしさを再認識してみたいと思います。ここでは 『複式簿記のサイエンス―簿記とは何であり、何でありうるか』(石川純治著・税務経理協会) の考え方をヒントに、私なりの説明をしてみましょう。

『俺の借金全部でなんぼや』 の歌詞に出てくる取引を思い出してみましょう。ここに掲げる取引はvol.10の記事からのもので、複式簿記で整理されています。

↓ ↓

| 【仕訳1】 お好み焼き屋のゆうちゃんから、5千円借りてきて、 | ||||

| 現金 | 5000 / | 借入金(ゆうちゃん) | 5000 | |

| 【仕訳2】 全部パチンコで負けてもたから、乾物屋の中西に8千円借りた | ||||

| パチンコ遊興費 | 5000 / | 現金 | 5000 | |

| 現金 | 8000 / | 借入金(中西) | 8000 | |

| 【仕訳3】 ゆうちゃんに3千円返して、2千円競馬をやったら、19,000円勝ってしもうた。 | ||||

| 借入金(ゆうちゃん) | 3000 / | 現金 | 3000 | |

| 競馬遊興費 | 2000 / | 現金 | 2000 | |

| 現金 | 19000 / | 雑収入(競馬) | 19000 | |

| 【仕訳4】 6千円乾物屋の中西に返して、残りで飲みにいったら、3,600円足れへんかった。 | ||||

| 借入金(乾物屋中西) | 6000 / | 現金 | 6000 | |

| 交際費 | 19600 / | 現金 | 16000 | |

| / | 未払金(飲み屋つけ) | 3600 | ||

| 【仕訳5】 明日払うわ!言うて帰りに車代千円借りた。 | ||||

| 現金 | 1000 / | 借入金(車代飲み屋より借入) | 1000 | |

| 旅費交通費(タクシー代) | 1000 / | 現金(飲み屋) | 1000 | |

| 【仕訳6】 おかまの五郎ちゃんと朝までポーカーやる。結局5千円負けてしまった。 | ||||

| 遊興費(ポーカー代) | 5000 / | 未払金 (くんちょう&おかまの五郎) |

5000 | |

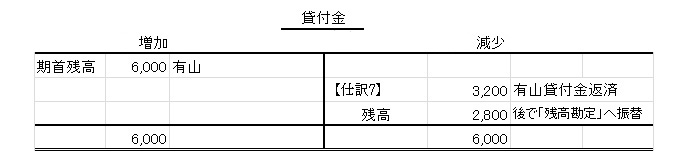

| 【仕訳7】 有山に6千円貸した中から返してくれと言ったら、3200円返してくれた。 | ||||

| 現金 | 3200 / | 貸付金(有山) | 3200 | |

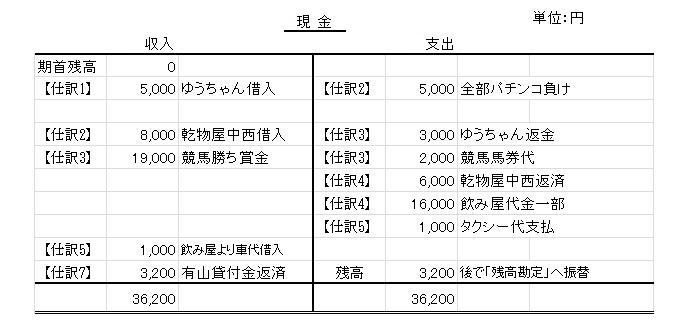

次に、これらの取引を単式簿記で記入してみましょう。現金出納帳形式で作ればよいのですから簡単です。

↓ ↓

現金出納帳は単式簿記の説明によく出てきますから、身近な例ですね。しかし単式簿記イコール現金出納帳というわけでもありません。単式簿記の記録計算の特徴は、利益の計算ではなく財産(負債も含む) の管理目的も加わることです。したがって現金勘定だけでなく、借入金や未払金、貸付金も財産管理上記録しておかなければならなくなります。

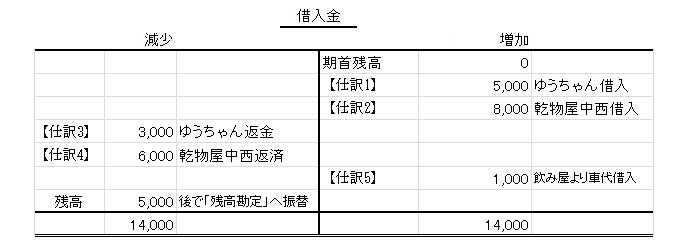

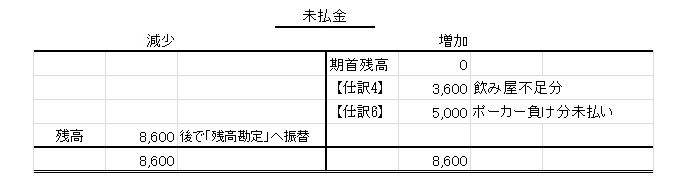

では、借入金・未払金・貸付金の単式簿記による記録計算のための帳簿も作ってみましょう。

↓ ↓

以上、現金以外の貸付金という資産、借入金・未払金という負債についても単式簿記的発想で帳簿を作成してみました。単式簿記を前提としている国・地方公共団体の公会計でも、現預金以外の負債や資産の残高管理のために、形式ややり方は違ってもこのような管理は当然にしています。