去る3月24日に、平成22年度予算とともに 「平成22年度税制改正」 が、政府案どおり可決されました。そこで、今回から数回にわたり、税制改正項目の中から、中小企業経営者に影響が大きいと思われるものをご紹介していきます。

今回は、複数の会社を経営されている方に影響が大きいと思われる 「グループ法人税制」 のうち、「グループ法人間の譲渡」 を取り上げます。この税制はいまだその詳細が不明な部分もありますが、先に発表されました改正法人税法にもとづいてお送りします。

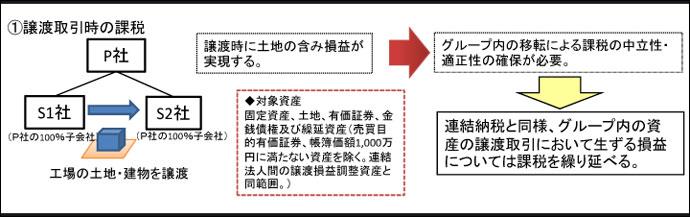

■100%グループ法人間の譲渡

今回の改正法人税法第61条の13によると、完全支配関係がある法人間において、固定資産、土地、有価証券、金銭債権及び繰延資産(売買目的有価証券、帳簿価額1,000万円に満たない資産を除く) の譲渡があった場合には、譲渡損益を認識しないこととされました(この改正は、平成22年10月1日以後に行なう譲渡について適用されます)。

ちなみに、完全支配関係とは、「一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係で一定の場合」 又は 「一の者との間に当事者間の支配の関係がある法人相互の関係」 となっています。わかりやすいのが100%子会社のケースですが、それ以外にも、社長一族で株を100%持っている会社が複数あれば、それらも完全支配関係があるといえますので、この制度の対象となります。

例えば次のようなケースです。

帳簿価額1,000万円以上の本社建物や土地又は機械装置などを、100%子会社に譲渡した場合に、「改正前では売買金額によって譲渡損や譲渡益が発生していたものが、改正後では売買金額にかかわらず譲渡にともなう損失や利益は0(ゼロ)になる」。

従来は、節税対策でグループ法人間による売買をされていたケースもありましたが、今後は完全支配関係間では節税にならないことになります。具体的な経理処理方法としては、会計上では通常通り譲渡損益を認識するのですが、税務計算上においてそれらを否認することになるので注意が必要です。

これらを図解すると、以下のようになります。

■グループ法人外に移転するときに損益を認識

では、グループ内から外れてグループ外の会社等に売却したら、その場合はどうなるのでしょうか?

実は、このときはグループ内譲渡時に繰り延べていた譲渡損益を認識することになります。これも、税務計算上で行なう処理です。

グループ外への譲渡時以外にも、「償却、評価換え、貸倒れ、除却、グループ離脱等」 の時にも、繰り延べていた譲渡損益は認識することになります。

今後は、100%グループ内で帳簿価額1,000万円以上の資産の売買が行われた場合には、譲渡時の損益繰り延べ処理だけではなく、その後の管理も必要 (グループ外への譲渡時や償却時など) になりますので忘れないようにしなければなりません。グループ間での情報の共有も重要となります。

またこの取扱いは、平成22年10月1日以後の譲渡についてですので、100%グループ内で帳簿価額1,000万円以上の資産の売買を考えられている場合には、10月1日より前に行なうのがいいのか、その後に行なうのがいいのか、お世話になっている税理士に相談してよく検討されるようお勧めします。

今日のこの話が経営者の皆様のお役に立つことができれば幸いです。

企業経営で知っておきたい税金 今村仁 マネーコンシェルジュ税理士法人

執筆者プロフィール

今村仁 Imamura Hitoshi

マネーコンシェルジュ税理士法人 代表社員

経 歴

京都府京都市出身。立命館大学経営学部企業会計コース卒 会計事務所を2社経験後、ソニー株式会社に勤務。その後2003年今村仁税理士事務所開業、2007年マネーコンシェルジュ税理士法人に改組、代表社員に就任。税理士・宅地建物取引主任者・CFP等ベンチャー・起業家・中小企業の参謀役税理士(SZ)として、会社設立から株式公開支援まで幅広くサポート。大阪・京都・神戸・滋賀・奈良・東京・横浜を中心に活動。マネーコンシェルジュ税理士法人(旧今村仁税理士事務所)

オフィシャルホームページ