第9回 「住宅取得等資金に係る贈与税非課税枠の拡大」

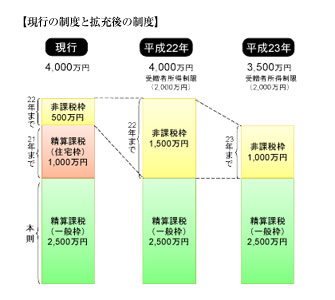

一般の相続時精算課税制度は、65歳以上の親から20歳以上の子に対して2,500万円までの贈与について特例を認めるものです。これに対して、住宅特例の相続時精算課税制度は、1,000万円上乗せされて3,500万円と枠が拡大されて、さらに親の年齢要件がなしとなっていました。

これらの住宅特例の相続時精算課税制度については、今回廃止される可能性もあったのですが、1,000万円の上乗せ部分については冒頭の改正で手当され、親の年齢要件の緩和措置については平成23年12月31日まで2年間延長されることになりました。つまり、住宅特例の相続時精算課税制度については、今後も65歳未満の親からの贈与が対象になるということです。

これらを図解すると以下のようになります。

今年や来年に家を買う予定で親や祖父母から贈与を受ける可能性がある方は、新聞報道などを通じて、今後の税制改正の行方にも注目しておいてください。また、今回ご紹介した制度を活用するには、贈与税の申告が要件となります。贈与税の申告期限は贈与を受けた年の翌年2月1日から3月15日で、これらの制度を利用するには税金が0円でも申告が必要です。

これらのポイントをクリアして、ぜひ 「良い節税」 を実行されてください。

執筆者プロフィール

今村仁 Imamura Hitoshi

マネーコンシェルジュ税理士法人 代表社員

経 歴

京都府京都市出身。立命館大学経営学部企業会計コース卒 会計事務所を2社経験後、ソニー株式会社に勤務。その後2003年今村仁税理士事務所開業、2007年マネーコンシェルジュ税理士法人に改組、代表社員に就任。税理士・宅地建物取引主任者・CFP等ベンチャー・起業家・中小企業の参謀役税理士(SZ)として、会社設立から株式公開支援まで幅広くサポート。大阪・京都・神戸・滋賀・奈良・東京・横浜を中心に活動。マネーコンシェルジュ税理士法人(旧今村仁税理士事務所)

オフィシャルホームページ